大兴安岭光大期货能源化工类日报6.12

原油:

周三油价再现突破式反弹,其中WTI 7月合约收盘上涨3.17美元至68.15美元/桶,涨幅4.88%。布伦特8月合约收盘上涨2.90美元至69.77美元/桶,涨幅4.34%。SC2507以497.4元/桶收盘,上涨16.2元/桶,涨幅为3.37%。昨天凌晨突发,中东地缘动荡进一步加剧,油价凌晨大幅拉高。美媒称,美国防长下令美军家属可从中东各地自愿撤离。美国军方正在与国务院及其在该地区的盟友合作,“保持持续的战备状态“。EIA数据,上周美国原油库存下降,因炼油活动增加,推高汽油和馏分油库存。截至6月6日当周,美国商业原(🎓)油库存减少360万桶至4.324亿桶,此前市场预期为减少200万桶。当周俄克拉荷马州的库欣原油库存下降40.3万桶。EIA报告显示,当周炼油厂的原油加工量增加22.8万桶/日,美国炼油厂产能利用率(💠)上扬0.9%,至94.3%。整体来看,地缘因素是支撑油价快速拉涨的主要原因,接下来需要关注中东局势的具体演绎情况,布油油价短期在突破70美元整数关口,短期仍以震荡偏强对待。

燃料油:

大兴安岭 周三,上期所燃料油主力合约FU2507收跌(🕦)0.74%,报2939元/吨;低硫燃料油主力合约LU2508收涨0.17%,报3563元/吨。据金联创开(🅰)工率计算公式显示,截至6月11日,中国地炼常减压开工率为62.54%,较上周跌0.47个百分点。受6月市场供应相对紧张的预期支撑,亚洲低硫燃料油市场结构稍有走强。高硫方面,随着中东及南亚地区进入空调用电高峰季,其市场结构也相对稳定,不过月差和现货贴水较之前高位有所回落。短期成本端反弹之下,FU和LU绝对价格也(🖨)以(🙎)震荡偏强对待,另外观察到近一周以来FU07相对远月偏弱,FU7-9价差大幅收敛,此时介入反套盈利空间可能有限,基于夏季需求旺季的支撑,或可考虑价差低位后介入正套。

大兴安岭 沥青:

(🆕)周三,上期所沥青主力合约BU2509收跌1.06%,报3461元/吨。百川盈孚统计,本周国内炼厂沥青总库存水平为30.29%,环比下降0.54%;本周社会库存率为34.80%,环比上涨0.09%;本周国内沥青厂装置开工率为34.49%,环比上涨0.95%。6月华北地区沥青供应量低位运行,山东地区后期市(🎐)场供应仍有缩减预期,短期对(💏)沥青价格存在底部支撑。按目前排产计划统计,2025年1-6月中国沥青产量(🖥)预计1310万吨左右。但是南方地区降雨逐渐增加,华东地区进入梅雨季节,对于刚需有所阻碍。尽管当前现货偏紧,但沥青上行空间有限,供需压力之下或将逐步转弱,整体我们预计(🏈)沥青(🔊)盘面价格将呈现短期高位震荡,但中期向下压力较大的格局,建议等待做空机会。

橡胶:

大兴安岭 周三,截至日(🕷)盘收盘沪胶主力RU2509上涨85元/吨至13890元/吨,NR主力上涨60元/吨至12215元/吨,丁二烯橡胶BR主力下跌5元/吨至11225元/吨。昨日(🤖)上海全乳胶13900(+100),全乳-RU2509价差65(+40),人(🌴)民币混合13850(+100),人混-RU2509价差15(+40),BR9000齐鲁现货11550(-50),BR9000-BR主力390(+55)。泰国近两周降雨干扰,原料上量偏少,价格小幅上涨,1号台风“蝴蝶”或从海南岛南部登陆,预计将(🏵)给海南产区带来短(🍀)时降雨,下游轮胎成品库存偏高,下游消化能力不足,橡胶反弹空间有限。

PX&PTA&MEG:

TA509昨日收盘在4620元/吨,收涨0.17%;现货报盘升水09合约212元/吨。EG2509昨日收盘在4285元/吨,收涨0.37%,基差减少18.5元/吨至90元/吨,现货报价4368.5元/吨。PX期货主力合约509收盘在6528元/吨,收涨0.4%。现货商谈价格为812美元/吨,折人(💕)民币价格(🍏)6721元/吨,基差收窄0元/吨至215元/吨。在7月集中检修到来前,PX维持高负荷运行,下游PTA开工积(🤔)极性较强,PX整体仍呈去库格局,PX走势跟随成本(🚬)震荡。虹港250万吨PTA新装置一条线已于6.7投料,已出产品,另一条线于6.9投产,TA基本面偏弱,预计价(🗝)格相对承压。EG开工恢复,下游聚酯开工下滑,聚酯库存持续累库,需求端支撑偏弱,6.9华东主港地区MEG港口库存约63.4万吨附近,环比上期增加1.3万吨,短期EG价格震荡走势,关注下游聚酯减产情况(🌑)。

甲醇:

周三,太仓现货价格2368元/吨,内蒙古北线价格在1897.5元/吨,CFR中国价格(📸)在266-270美元/吨,CFR东南亚价格在320-325美元/吨。下游方面,山东地区甲(🚮)醛价格1045元/吨,江苏地区醋酸价格2480-2550元/吨,山东地区MTBE价(🤭)格4965元/吨。综合来看,MTO装置开(🕕)工(❓)维持高位,但到港量依旧在快速增加(💮),港口库存从低位回升,同时内地库存水平也进入上升通道,但隔夜原油大幅上涨,预计甲醇价格继续上行。

大兴安岭 聚烯烃:

周三,华东拉丝主流价格在7020-7230元/吨,油制PP毛利-167.8元/吨,煤制PP生产毛利939.6元/吨,甲醇制PP生产毛利-438.67元/吨,丙烷脱氢制PP生产毛利-688.07元/吨,外(🤢)采丙烯制PP生产毛利63.6元/吨。PE方面,HDPE主流价格7896元/吨,LDPE主流(🚝)价格9247元/吨,LLDPE主流价格7335元/吨;利润端,油制聚乙烯市场毛利为-368元/吨;煤制聚乙烯市场毛利为1302元/吨。需求方面关税影响短期内逐步消退,但随着淡季的到来,下游开工(🛎)回落,企业按需采购。综合来(♿)看,短期内基本面矛盾不大,由于对美伊核协议谈判信心减弱,隔夜原油价格大幅走高,预计聚烯烃价格仍将上行。

大兴安岭 聚氯乙烯:

周三,华东PVC市场偏强调整,电石法5型料4680-4780元(🧖)/吨,乙烯料主流参考4850-5200元/吨左右;华北PVC市场价格部分上调,电石法5型料主流参考4620-4700元/吨左右,乙烯料主流参考5100-5600元/吨;华南PVC市场挺价运行,电石法5型料主流参考4770-4840元/吨左右,乙烯料主流报价在4900-5070元/吨。国内房地产施工暂稳,使管材和型材开工率维持相对稳定,但后续将逐步进入淡季,需求存走弱预期。综合来看,随着下游进入淡季,基本面仍有压力,但隔夜原油大幅上涨,预计PVC价格继续反弹。

尿素:

大兴安岭 周三尿素期货价格偏弱震荡,主力09合约收盘价1667元/吨,跌幅1.48%。现货市场局部继续下调,部分主流地区市场价格昨日继续下(🔚)降10~30元/吨。局部工厂报价维持稳定,但实际仍有较大出货压力,本周尿素企业库存增幅高达13.69%,进一步压制市场情绪。供应来看,近期尿素日产水平高位波动,昨日20.63万吨,日环比增0.2万吨。需求端跟进力度(🛴)依旧不足,一方面,价格持续下行过程中中下游接货情绪受限,另一方面,农业需求依旧分散,工业(📸)需求支撑有限。昨日主流地(🐾)区尿素现货成交率10%-50%。整体来看,当前尿素供需层面支撑不足,出口相关动态对市场仍有扰动。期货盘面弱势状态短期仍难以扭转,后期关注需求释放力度(🗳)、出口相关政策、成本支撑等逻辑能否给盘面带来止跌企稳迹象。

大兴安岭 (🎈)纯碱:

周三纯碱期货价格宽(🕟)幅波动,主力09合约收盘价1202元/吨,微幅(🧝)下跌0.08%。现货报价多数稳定,个别地区小幅(🛶)回落20元/吨、50元/吨。昨日沙河及周边地区重碱贸易自提价格1246元/吨,日环比跌8元/吨。基本面来看,近期个别检修企业复产,行业开工率(🦇)昨日小幅提升至86.3%。6月后期市场或仍有部分新增检修装置,供应端仍面临检装置复产和检修的博弈。需求端表现依旧一般,中下游按需跟进为主,维持原料安全库存。整体来看,短期纯碱供需驱动依旧不(🎙)足,盘面维持底部宽幅震荡趋势。关注高温天气纯碱装置检修落实情况、商品市场整体走势对纯碱期价的阶段性影响(💗)。长期在宽松格(♊)局持续加剧的情况下纯碱期、现市场将持续承压。

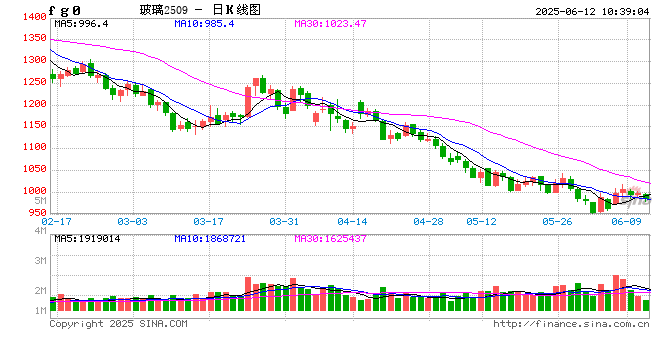

玻(🏀)璃:

周三玻璃期货价格宽幅震荡,主力09合约收盘价998元/吨,微幅上涨0.2%。现货市场依旧偏弱,但多数地区价格也出现止跌现象。昨日国内浮法玻璃市场均价1200元/吨,日环比下跌1元/吨(🔴)。基本面来看,近期(⛵)玻璃供应水平暂无波动,行业日熔量维持在15.57万吨。需求端表现依旧不佳,中(🍟)下游刚需跟进为主,对原片玻璃囤货意愿不足,昨日主流地区玻璃产销率多数维持在90%~110%区间。后续梅雨季节也将进一步压制厂家成交和出货力度,不排除玻璃厂进一步降价出货可能。整体来看,短期玻璃市场仍未见到明显转势驱动,期货盘面延续底(🥞)部偏弱波动趋势,中长期在终端需求拖累下玻璃价格依旧承压,关注玻璃产线变化、现货成交力度及本周库存数据。

相关链接:

- 王腾官宣小米 REDMI 首款旗舰小平板:手感好、性能强、配置满,全面对标 iPad mini

- 长安汽车朱华荣:2024 年阿维塔 59% 用户来自 BBA

- 日本御岳火山连续喷发 烟柱高达1300米

- 习近平《谱写构建中拉命运共同体新篇章——在中拉论坛第四届部长级会议开幕式的主旨讲话》单行本出版

- 游客被殴打 安徽泾县文旅局致歉:已成立工作专班全面调查

- 2388 元学生新低:苹果 iPad mini(A17 Pro)国补 + 换新补贴随时结束

- 特斯拉汽车 2025.8.300.1 软件更新发布,电池电量估算优化

- 全球入侵物种成本知多少?最新研究称过去60年间每年约350亿美元

- 世界水日特刊解锁湿地水密码守护生命绿洲

- 美伊核谈判趋近破裂了吗 军事行动阴影笼罩

相关新闻

- 大兴安岭华熙生物:“重组胶原蛋白”正在取代“透明质酸”传言,缺乏真实数据支持详细阅读

6月14日,华熙生物今日晚间发文《关于透明质酸和重组胶原蛋白的传言与真相》,再度回应近期风波。 5月17日,华熙生物发布了“概念总在重演,科技...

2025-06-150

- 详细阅读

- 大兴安岭公募行业从重规模转向重回报详细阅读

来源:经济日报 公募基金分红热情高涨。万得数据显示,今年前5个月,公募基金累计分红金额935.5亿元,较去年同期增长约四成。这一数据反映出公募...

2025-06-1522

- 大兴安岭油价一夜暴涨8%仅是前奏?市场屏息关注霍尔木兹海峡安危详细阅读

专题:以伊冲突“引爆”金融市场 能源风险显然集中在霍尔木兹海峡,以及对伊朗国内油田(约占全球产量3.5%)和炼油基础设施的威胁上。高盛研究历史上预...

2025-06-1525

- 大兴安岭离谱!鹦鹉给孩子拔牙引热议 专家:警惕鹦鹉热感染风险详细阅读

“养了这么久,才知道你有这个手艺。” 最近,一位短视频博主让鹦鹉给孩子拔牙的视频引发网友热议。画面中,她将鹦鹉凑近孩子嘴边,鹦鹉精准咬住牙齿轻轻晃...

2025-06-1539

- 大兴安岭不只是降息!鲍威尔明年离职后,美联储“美元互换”会成特朗普“核武器”吗?详细阅读

来源:华尔街见闻 本周担保隔夜融资利率SOFR期货显示,市场对美联储主席鲍威尔任期结束的预期正在推动新一轮降息押注。然而鲍威尔离任后,真正让...

2025-06-1546

- 大兴安岭人民币大消息!中国土耳其双边本币互换协议续签详细阅读

据中国人民银行网站6月13日消息,经国务院批准,近日中国人民银行与土耳其中央银行续签双边本币互换协议,互换规模为350亿元人民币/1890亿土耳其...

2025-06-1550

- 大兴安岭交易员周五狂买看涨期权,看好美油到80美元详细阅读

来源:华尔街见闻 以伊冲突后,投资者大量买入原油看涨期权,押注未来油价还会进一步上涨至80美元。芝商所数据显示,周五当天,WTI原油202...

2025-06-1550